Kunnen bankencrisis en inflatie tegelijkertijd bevochten worden?

Door ICC Reserach

Prioriteiten stellen

Op het eerste gezicht kan de vraag of een bankencrisis en inflatie tegelijkertijd bevochten (kunnen) worden positief beantwoord worden. Om de inflatie te bestrijden moet de economie afgezwakt worden. Dit kan door de rente te verhogen en de geldcreatie te verminderen. Leidt dit om welke reden dan ook tot problemen bij de banken, dan zullen deze minder krediet verstrekken. Dit zwakt de economie extra af. Zodra de inflatie voldoende is teruggezakt, moeten centrale banken de geldkraan weer opendraaien en rentes verlagen om de problemen bij de banken niet uit de hand te laten lopen.

Je zou dus kunnen denken dat de centrale banken blij moeten zijn met de problemen bij de banken. De inflatie ligt immers vrijwel overal veel te hoog en vermindering van de kredietverlening helpt om inflatie omlaag te drukken. Helaas zit het veel ingewikkelder in elkaar. Het grote euvel is dat centrale banken helemaal niet de middelen hebben om hun beleid zodanig te fine tunen dat ze precies kunnen sturen hoe inflatie en kredietverlening te beteugelen en dit ook goed te timen; ze beschikken alleen maar over zeer grove instrumenten.

In de huidige situatie is dit zeer vervelend, omdat de rentes al op een lager niveau voor problemen in de bankenwereld zorgen dan het rentenniveau dat nodig is om de inflatie goed te bestrijden. Alweer, je zou kunnen denken dat dit geen groot probleem hoeft te zijn, want in plaats van door nog hogere rentes wordt de economie nu door sterk afnemende kredietverlening afgeremd en wordt zo de inflatie verder omlaag gedrukt. Maar wat nu als renteveranderingen sowieso pas met een vertraging van twee à zes kwartalen in de economie doorwerken en deze time lag ook nog eens sterk afhangt van hoeveel de kredietverlening afneemt?

Dit is haast niet te voorspellen, omdat de omvang van de problemen bij banken in de eerste plaats uiteindelijk bepaald wordt door het vertrouwen in het banksysteem. Er bestaan geen modellen om dit goed te voorspellen. Niemand weet of het vertrouwen in de banken lang aanhoudt of plotseling verdwijnt zodra de eerste problemen zichtbaar worden.

Wel is duidelijk dat als het vertrouwen echt behoorlijk wegzakt, overheden en centrale banken te weinig reserves hebben om een bankencrisis goed op te vangen en te keren. Daartoe hebben beide vanaf de kredietcrisis in 2008 al te veel van hun kruit verschoten. Mochten ze nu toch weer vroegtijdig op het gaspedaal trappen of dit te hard doen, dan uit dit zich in oplopende inflatie en sterk stijgende langetermijnrentes, hetgeen ook een crisis kan veroorzaken. Vandaar dat de centrale banken tussen beide extremen door moeten laveren, maar dit vereist dus weer een fine tuning die ze niet aankunnen. Je zal daarom als centrale bank prioriteiten moeten stellen. Zet je de inflatiebestrijding voorop of heeft het voorkomen van een bankencrisis de hoogste prioriteit?

De ECB en Fed doen het overigens voorkomen alsof ze deze keuze helemaal niet hoeven te maken. Ze zeggen voor beide problemen apart instrumentarium te hebben: voor de inflatiebestrijding de hoogte van de rente en voor het voorkomen van een echte bankencrisis allerlei steunmaatregelen om rekeninghouders en banken te beschermen. In theorie klopt dit. Maar in de huidige situatie hebben we onze twijfels. Om de inflatie goed te bestrijden, moet de rente verder verhoogd worden. Dit levert steeds grotere verliezen op de leningenportefeuilles van banken op. Vertrouwen de markten hierdoor de banken niet meer, dan kunnen overheden en centrale banken onmogelijk nog een crisis voorkomen.

Over het algemeen staan de banken er weliswaar veel beter voor dan in 2008. Dit helpt echter niet veel als men de indruk krijgt dat de leningenportefeuille niet alleen minder waard is geworden door de gestegen rentes, maar ook doordat de economie dusdanig zwak wordt dat veel partijen niet meer aan hun rente- en aflossingsverplichtingen kunnen voldoen. Om dit risico goed in te schatten, moeten we goed kijken naar hetgeen na het uitbreken van de kredietcrisis in 2008 is gebeurd.

2008 Revisted

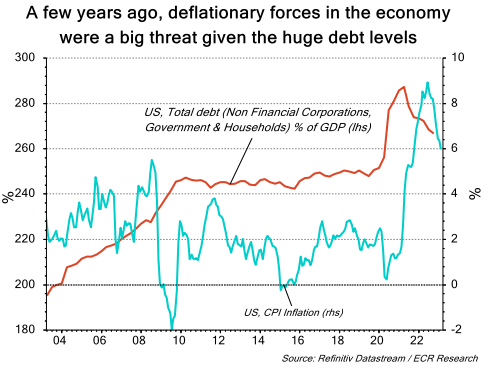

De kredietcrisis is in 2008 uitgebroken doordat vanaf het einde van de Tweede Wereldoorlog een fiscale en monetaire politiek is gevoerd, waardoor de schulden consequent meer toenamen dan de economie groeide. Met andere woorden, total debt/GDP ratios liepen steeds verder op. Uiteindelijk zo ver, dat de subprime mortgage crisis de markt sterk liet twijfelen of veel partijen nog wel in staat zouden zijn om aan hun rente- en aflossingsverplichtingen te voldoen. Het hele kredietkaartenhuis dreigde hierdoor in

elkaar te storten.

Aangezien hierdoor nauwelijks nog krediet verstrekt werd, stortte de vraagkant van de economie in en dreigde al spoedig deflatie. De combinatie van hoge schulden en deflatie is echter killing voor een economie, omdat de schulden dan steeds zwaarder wegen. Zo snel mogelijk moest dus de vraagkant van de economie opgepept worden doormiddel van meer werkgelegenheid en hogere loonstijgingen.

Hoe bereik je dit echter als een economische crisis en globalisering precies de andere kant op werken? Het meest voor de hand ligt dan het overheidstekort scherp verhogen. Bij de overheid waren de schulden echter al zeer hoog en bovendien bestond het vooruitzicht alleen maar uit nog grotere tekorten als gevolg van de vergrijzing. Dus moest de private sector ertoe aangezet worden meer te lenen. De kredietcrisis was echter begonnen doordat de schulden daar te ver waren opgelopen. Begrijpelijk dus dat lagere rentes op dit gebied niet veel uithaalden.

Uiteindelijk bleef nog maar één mogelijkheid over, zogeheten asset inflatie creëren. Dat wil zeggen, niet alleen de rente maximaal verlagen – vaak zelfs naar negatief – maar de centrale bank er ook meer geld bij laten creëren dan de reële economie kan absorberen (Dit kan in theorie gemakkelijk de inflatie opdrijven, maar dit werd nu door de globalisering voorkomen). Het erbij gecreëerde geld moet dan toch ergens naartoe. De enige overgebleven mogelijkheid is dan naar de asset markten (aandelen, obligaties, onroerend goed et cetera). Al spoedig dreef dit daar vervolgens de prijzen op, zodat tegenover de oude schulden een steeds hogere waarde van de bezittingen kwam te staan. Dit leidde weer tot een dusdanige verbetering van balansen dat men toch weer meer ging lenen. Precies hetgeen de bedoeling was.

Nu zou het mooi zijn geweest als dit tot zoveel economische groei had geleid dat de werkloosheid er flink door zou zijn gedaald en de loonstijgingen zouden zijn opgelopen. Zo ver is het echter nooit echt gekomen:

- De oude schulden wogen nog steeds dusdanig zwaar dat de extra schuldenopbouw maar langzaam

verliep. - De globalisering bleef neerwaartse druk op prijzen en lonen uitoefenen.

Het resultaat was dat deflatie vanaf 2009 tot 2020 maar moeizaam vermeden kon worden en de economische groei steeds laag bleef. Daarbij kwam dat de asset prijzen door dit alles tot ver boven hun reële onderliggende waarde waren opgedreven, zodat steeds lagere rentes en steeds meer geldcreatie nodig waren om de prijzen nog verder op te drijven. Het was dan ook begrijpelijk dat zich steeds meer geld bij de banken oppotte, waarvoor ze helemaal geen emplooi konden vinden.

Gamechanger corona

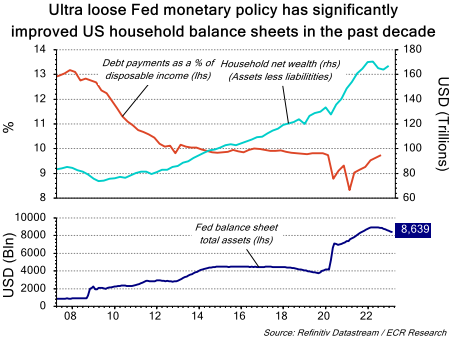

Dit alles duurde voort tot begin 2020, toen corona alles op zijn kop zette. Later gevolgd door de Oekraïne-oorlog. Door de coronacrisis dreigde – net zoals in 2008 – het kredietkaartenhuis in elkaar te storten. Elke beleidsmaker wist wat dit zou betekenen: een heel diepe economische crisis. Er bestond maar één partij die dit nog kon voorkomen: de overheid. Overheidstekorten werden zeer sterk opgeblazen. Bovendien gingen de centrale banken dit grotendeels financieren met geld dat er extra bij gecreëerd werd. Hierdoor ontstond een totaal nieuwe situatie. Voorheen bleef veel van het extra erbij gecreëerde geld bij de banken steken. Die moesten steeds risicovollere wegen vinden om nog rendement te behalen. Hetzelfde gold uiteraard voor allerlei andere financiële instellingen buiten de bankenwereld. Nu kwam het er door de centrale bank erbij gecreëerde geld via de overheid direct bij particulieren en bedrijven terecht. Het resultaat was dat zo hard de economieën na het uitbreken van corona in elkaar ploften, zo hard klommen ze na een tijdje ook weer op. Met andere woorden, de vraagkant van de economie herstelde snel, maar dit gold niet voor de aanbodkant:

- Allerlei aanvoerroutes waren ernstig verstoord.

- Veel mensen moesten vanwege ziekte of lockdowns thuis blijven en konden niet werken.

- Globalisering kwam steeds meer onder druk te staan.

- Vergrijzing en weerstand tegen immigratie ondermijnen de toename van de beroepsbevolking.

Met andere woorden, minder aanbod en meer vraag, waardoor het gevaar voor deflatie omsloeg naar inflatiegevaar. Daardoor kwam in plaats van neerwaartse opwaartse druk op de rentes te staan.

Op het verkeerde been gezet

Achteraf bezien hebben de grote centrale banken veel te langzaam de omslag gemaakt van het bevechten van deflatie naar het bestrijden van inflatie. Overigens, ons inziens niet volledig verwijtbaar, want de oorlog in Oekraïne zagen maar zeer weinigen aankomen. Dit neemt niet weg dat de oorlog er wel toe leidde dat de inflatie snel opliep naar ver boven de targets van centrale banken.

Zou het zo zijn dat te voorspellen viel dat de inflatie weer spoedig zou dalen, dan was er niet veel aan de hand. Echter, de oorlog kan nog lang aanhouden met mede daardoor – en o.a. ook door bredere geopolitieke spanningen – langdurig minder olie- en gastoevoer, importrestricties, verplaatsen van productie van lagelonenlanden (met name China) naar andere landen et cetera.

Dit gebeurt dan ook nog in een klimaat waarin de toename van de beroepsbevolking snel afneemt, nog steeds veel mensen ziek zijn door Corona en/of meer vatbaar zijn voor griep, nog altijd veel weerstand tegen immigratie bestaat enzovoort. Dit veroorzaakt een krappe arbeidsmarkt, zodat vanwege de hoge inflatie erg opgepast moet worden voor een loonprijsspiraal. Zeker daar nog altijd zeer veel overtollige liquiditeiten in het systeem aanwezig zijn, kan hierdoor de inflatie nog veel verder oplopen.

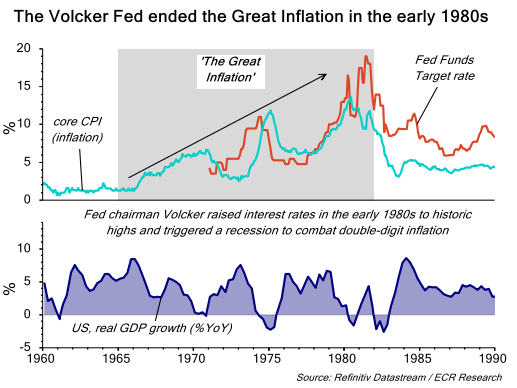

Beginjaren 80 hebben goed aangetoond dat de langetermijnrentes bij (zeer) hoge inflatie dusdanig stijgen dat dit enorme economische schade oplevert. Dit dwong destijds Paul Volcker ertoe doormiddel van hoge rentes en een diepe recessie de inflatie terug te dringen. Zo ver hoeft het nu niet te komen, maar dan moeten de centrale banken wel zorgen voor een snelle afzwakking van de economische groei en oplopende werkloosheid.

Om een loonprijsspiraal te voorkomen hebben de grote centrale banken het afgelopen jaar in recordtempo de rentes verhoogd. Dit zorgt nu voor problemen, doordat in de periode 2009 tot 2020 de korteremijnrentes 0% of zelfs negatief waren. Hierdoor werd massaal met leningen met een variabele rente obligaties, aandelen, onroerend goed et cetera gekocht. De banken deden daar op grote schaal aan mee door langlopende leningen te verstrekken en langlopende obligaties te kopen. De rente die ze daarom ontvingen lag een stuk boven de variabele kortetermijnrentes van toen. Velen realiseerden zich echt wel dat de rentes op zekere dag weer zouden stijgen, maar vrijwel niemand hield er rekening mee dat dit zo snel en hard zou gaan.

Grote verliezen

Er zijn ook veel partijen geweest die maatregelen troffen om zich in te dekken tegen weer stijgende rentes. Velen hebben dit echter ook (grotendeels) nagelaten. Op allerlei manieren worden die laatste partijen nu met verliezen geconfronteerd:

- De kortetermijnrentes staan niet meer onder maar boven de langetermijnrentes.

- Obligaties en leningen zijn door de stijging van de langetermijnrentes een stuk minder waard geworden. Dit raakt met name de financiële instellingen.

- De waarde van de bezittingen – met name aandelen, obligaties en onroerend goed – stijgt niet meer, maar daalt.

- De economische groei valt terug – mogelijk zelfs tot een recessie – zodat de verdiencapaciteit vermindert om aan de rente- en aflossingsverplichtingen te kunnen voldoen.

Laten we tegen deze achtergrond de positie van de banken nader onder de loep nemen. Veel van de banken hebben een grote portefeuille met daarin langlopende obligaties en (hypotheek)leningen. Deze financieren ze voor een groot deel met kortlopende tegoeden van klanten (rekening couranttegoeden, deposito’s et cetera). Echter, omdat een flink deel van hun obligatie- en

leningenportefeuilles in het verleden is opgebouwd, is het verliesgevend deze te financieren met gelden van klanten waarover de huidige veel hogere kortetermijnrente betaald moet worden. Vandaar dat ze de rente over de klantentegoeden maar langzaam met stijging van de kortetermijnrentes mee laten stijgen.

Maar klanten kunnen er ook voor kiezen hun banktegoeden te verhuizen naar money market funds. Daar krijgen ze wel de nu geldende kortetermijnrentes. Lang kunnen de banken daarom de rentevergoedingen over klantentegoeden niet laag houden. Trekken klanten veel van hun tegoeden weg – bijvoorbeeld om in money market funds te stoppen – dan moet de bank mogelijk een gedeelte van zijn obligatie- en leningenportefeuille verkopen. Tegen de huidige koersen levert dit verlies op. Andere kopzorgen voor de banken komen uit de volgende punten voort:

- Tegenover veel leningen van banken staan onroerend goed, obligaties en aandelen als onderpand. Deze zijn flink in waarde gedaald.

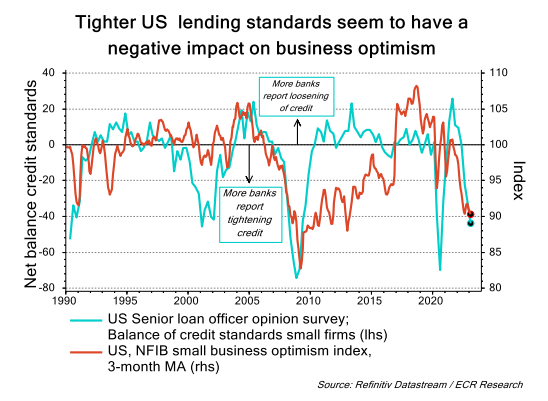

- Normaliter trekt een bank of andere financiële instelling kort geld aan en zet dit lang weg, omdat normaalgesproken de langetermijnrente boven de kortetermijnrente ligt. Nu is dit echter precies andersom. Voegt men dit bij het voorafgaande, dan is het begrijpelijk dat banken steeds terughoudender worden om krediet te verlenen. Dit remt de economie af, waardoor het voor veel partijen moeilijker wordt om aan hun rente- en aflossingsverplichtingen te voldoen. Dit leidt voor de banken ook tot verlies.

Bij het bovenstaande willen we nog twee opmerkingen maken:

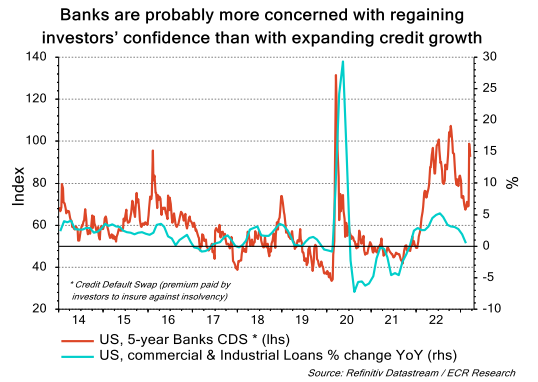

- Banken kunnen zich doormiddel van allerlei instrumenten afdekken tegen de risico’s verbonden aan hogere rentes. Hiervan wordt ook veel gebruik gemaakt. Vandaar dat de meeste banken nu nog steeds over een gezonde balans beschikken.

- Vanaf 2009 tot 2020 was in feite sprake van gratis geld. Veel partijen zijn daardoor verleid om op grote schaal te speculeren met geleend geld.

Hoge inflatie minst slechte van twee kwaden

Ons inziens kan uit het bovenstaande het volgende geconcludeerd worden:

- In de tijd van 0% of zelfs negatieve rente is veel gespeculeerd. Dit leidt nu tot een kwetsbare situatie, omdat vanwege het inflatiegevaar de rente snel verhoogd moet worden en de asset prijzen daardoor dalen.

- Zowel binnen als buiten de bankenwereld kan dit tot flinke verliezen leiden. Daarbij komt dat de ene bank de andere bank financiert. Ontstaan ergens grote verliezen, dan betekent dit al spoedig dat dit tot een kettingreactie leidt.

- De centrale banken staan gelukkig klaar om dan in te grijpen. Daardoor kunnen domino-effecten voorkomen worden en verliezen beperkt blijven. Echter, de enige effectieve methode is dan de rente weer verlagen. De hoge inflatie staat dit echter in de weg. Dit betekent dat de hulp van de centrale bank beperkt moet blijven tot het verstrekken van liquiditeiten in noodsituaties. De solvabiliteit van banken verbeteren door de economie te stimuleren is niet aan de orde.

- Zolang de inflatie niet veel daalt, moeten centrale banken de rentes hoog houden of kunnen ze deze maar langzaam laten dalen. Dit betekent dat het voor de banken moeilijk is om winstgevend te opereren. Dit zorgt voor terughoudendheid bij banken om nieuwe leningen te verstrekken. Dit betekent lage of zelfs negatieve economische groei die de geneigdheid om geld uit te lenen nog verder vermindert. Dit is gunstig voor de inflatiebestrijding, maar kan ook tot nieuwe crisissituaties leiden.

- Dit laatste is een punt waarover niet lichtvaardig gedacht kan worden. Om uit de krediet- en coronacrisis te komen, hebben overheden en centrale banken veel van hun reserves verbruikt. De problemen bij banken en de afzwakking van de economie mogen daarom niet al te grote vormen aannemen. Dan maar liever te hoog blijvende inflatie.

Op langere termijn weer oplopende inflatie

Het is dus momenteel voor centrale banken zeer moeilijk om goed te manoeuvreren tussen inflatiebestrijding en het voorkomen van een bankencrisis. De gevolgen van een bankencrisis zijn echter veel erger dan van te hoog blijvende inflatie. Het meest praktische is daarom de economie langzaam te laten afzwakken doormiddel van hogere rentes en terughoudendheid bij banken om nieuwe kredieten te verstrekken. Het risico is dan wel dat eerder te weinig dan te veel wordt afgeremd. Praktisch gesproken betekent dit in de huidige omstandigheden dat de ruimte voor verdere renteverhogingen gering is. Daarbij moeten we niet vergeten dat de eerdere rentestijgingen nog niet geheel hun impact hebben laten voelen op de reële economie (zelfs als we in aanmerking nemen dat veel rentes recentelijk weer gedaald zijn). Veel verdere rentestijging wordt tegen deze achtergrond veel te risicovol. Temeer daar veel consumenten door hun tijdens de coronaperiode opgepotte spaargelden heen raken en er inmiddels sprake is van een negatief in plaats van positief wealth effect.

In het scenario dat we momenteel het meest waarschijnlijk achten zien we dan ook de economische groei in de VS en Europa de komende tijd terugvallen naar circa 0% en geleidelijk doorslaan naar een recessie. Vrij snel zien we de centrale banken dan echter het roer omgooien. Wat hun betreft het liefst bij een inflatie die naar 2% of daaronder is afgenomen, maar ook als deze daar nog boven ligt.

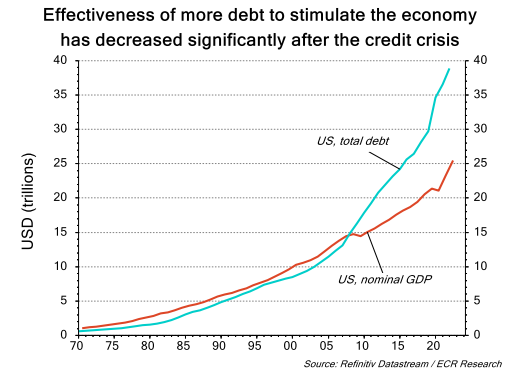

Voor waar de inflatie op iets langere termijn naartoe gaat, maakt het echter niet veel uit. Dat zit als volgt. Potential growth – de groei waarboven bij volle capaciteitsbezetting de inflatie oploopt – in de VS daalt steeds meer richting 1,5% en in Europa onder de 1%. Deze groei is waarschijnlijk te laag om nieuwe problemen met de schulden te voorkomen. Het Westen krijgt weliswaar even respijt doordat nu door de afzwakkende economische groei reservecapaciteit ontstaat en deze eerst opgesoupeerd moet worden. Een tijdje mag de groei dus boven potential komen te liggen. We verwachten echter niet dat dit voor een lange periode zal gelden, omdat de hoeveelheid reservecapaciteit beperkt zal zijn (aangezien de recessie waarschijnlijk niet diep wordt en niet lang aanhoudt).

Onze conclusie is daarom dat de komende tijd de inflatie wel zal dalen, mogelijk zelfs naar 2% of daaronder, maar dat het daarna niet lang zal duren voordat deze weer in een uptrend terechtkomt. Hiertegen zien we de centrale banken tegen die tijd onvoldoende optreden, omdat het middel dan erger wordt dan de kwaal.

Gevolgen voor de financiële markten

Rentes

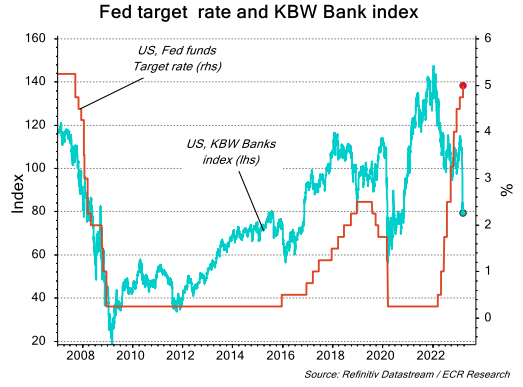

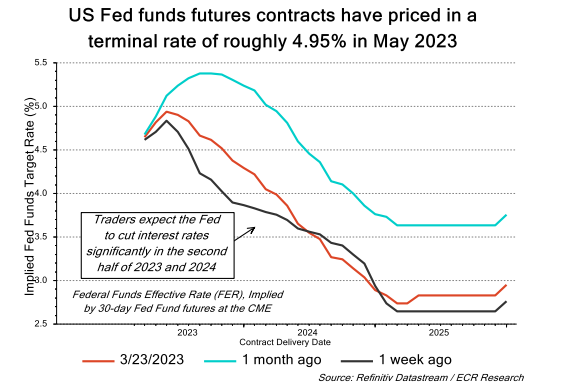

De Fed heeft deze week de rente met 0,25 procentpunt verhoogd naar een range van 4,75% – 5% en

aangegeven waarschijnlijk nog een keer de rente met hetzelfde percentage verder te verhogen voordat

een top is bereikt. Daarnaast voorspellen de Fed-leden dat dit jaar de rente waarschijnlijk niet verlaagd

wordt; dit zien ze pas in 2024 en 2025 gebeuren. Ze gaan dus uit van voorlopig te hoog blijvende inflatie

en niet al te veel problemen bij de banken.

Daar waar de Fed dus een top in de rente op rond 5,125% verwacht en deze vervolgens dit jaar niet of nauwelijks ziet dalen, gaan de markten van een geheel ander beeld uit. Om te beginnen betwijfelen ze of de rente nog verder verhoogd wordt, maar belangrijker is dat ze al dit jaar een aantal renteverlagingen verwachten en dit volgend jaar zien doorzetten.

Dat is begrijpelijk gezien de vele commentaren over verdere verwachte problemen bij de banken (Ook al zou de Fed dit ook verwachten, de centrale bank zal dit nooit publiekelijke naar buiten brengen; daarmee zou ze zelf de crisis uitlokken).

Wij denken dat – om de inflatie te bestrijden – de rente voorlopig op een niveau moet blijven waarop verdere problemen bij de banken en dus een afzwakkende economie – later zelfs recessie – verwacht kunnen worden. Ook wij verwachten daarom later dit jaar circa 0,75 procentpunt renteverlaging. We betwijfelen of de Fed daaraan voorafgaand nog een keer de rente met 0,25 procentpunt verhoogt. Naar we verwachten blijft daartoe te veel onrust rond de banken bestaan. Met name gaat het daarbij om de vraag of de overheid alle tegoeden bij banken moet garanderen. Dit zou de meeste onrust in de kiem smoren, omdat het plafond daarvoor nu bij $250.000 ligt, terwijl het vaak om grotere bedragen gaat.

We verwachten echter niet dat de regering zover zal gaan. Vandaar dat we de onrust zien aanhouden en dit tot verdere beperking van de kredietverlening zien leiden. De kans is groot dat dit dan op een recessie uitloopt.

Veel ruimte voor stijging van de langetermijnrentes in de VS bestaat er ook niet. Bij een naderende recessie komende rentes eerder onder neerwaartse druk te staan. Vooral in de looptijd van 1 t/m 5 jaar, maar zeker ook bij langere looptijden. Hierbij moeten we ons wel realiseren dat dit vooral voor leningen met een hoge credit rating geldt; bij een recessie lopen de credit spreads namelijk flink op.

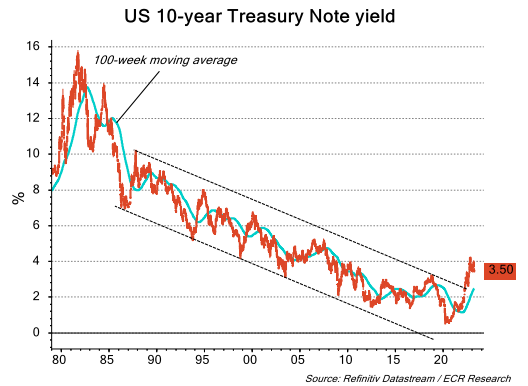

Hoe het ook zij, zodra de rente op tienjarige Amerikaanse staatsobligaties – nu circa 3,45% – onder de 3,35% terechtkomt, verwachten we een verdere daling naar circa 2,6%. Daarvandaan verwachten we een langdurige stijging als gevolg van oplopende inflatie.

In Europa ligt de situatie iets anders, omdat de centrale bank daar de rente naar 3% heeft verhoogd, terwijl de inflatie daar nog steeds ruim boven ligt. Maar de reële rente is nog steeds negatief, terwijl deze vanwege de inflatiebestrijding op zijn minst op 0% zo niet positief zou moeten staan.

De vraag is dus of in Europa de onrust bij de banken ook doorzet en/of de inflatie snel naar 3% of lager zal zakken. Wij zien dit alles wel gebeuren, maar in een langzaam tempo. In Europa lijkt de situatie rondom de banken beter onder controle. Vandaar dat we de ECB de rente nog wel 1 of 2 keer met 0,25 procentpunt zien verhogen voordat de top bereikt is en weer aan rentedaling gedacht kan worden. We zien de Europese rentes dus later een top bereiken dan de Amerikaanse.

In Europa zien we de rente ook pas later weer verlaagd worden en in een trager tempo. Waar dan uiteindelijk de bodem voor de rente komt te liggen, valt nu moeilijk te voorspellen – wellicht rond de 2% – maar daarna verwachten we in ieder geval weer een uptrend als gevolg van te hoge inflatie.

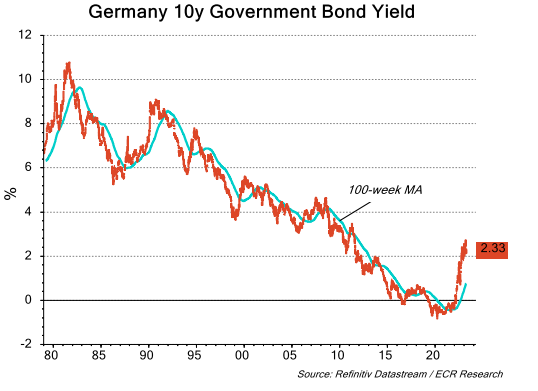

De rente op tienjarige Duitse staatsobligaties – nu circa 2,3% – zien we bij dit alles voorlopig niet ver boven 2,5% uitstijgen, tenzij de problemen bij de banken helemaal verdwijnen en de kredietverlening weer op gang komt. Dit verwachten we echter niet. Eerder zien we daarom de tienjarige rente naar ongeveer 1,8% afglijden. Overigens geldt dat we op langere termijn de tienjarige rente aanzienlijk zien stijgen als gevolg van te hoge inflatie.

Aandelen

De omstandigheden voor aandelen zijn niet gunstig: economieën zwakken af richting een recessie, terwijl hoge inflatie het de centrale banken onmogelijk maakt hard tegen afzwakking op te treden door hard op het monetaire gaspedaal te trappen. Dit neemt niet weg dat tussendoor zeker aandelenrally’s kunnen optreden. Met name doordat er nu even meer geld bij gecreëerd wordt om de banken te helpen.

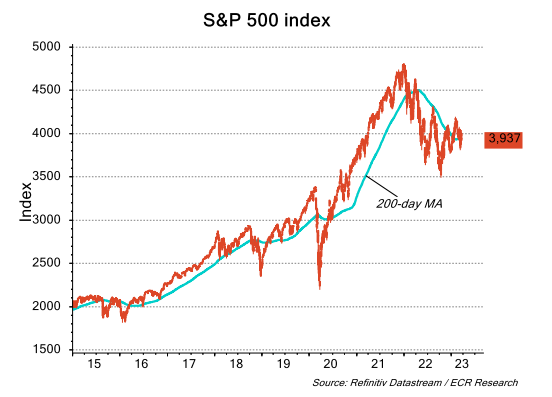

In deze constellatie zien we de S&P 500 index niet boven 4.200 – 4.300 uitkomen – waarschijnlijk al niet ver boven de 4.000 – en per saldo de komende kwartalen afglijden naar circa 3.300 zo niet lager. De bear market zien we pas weer naar een uptrend draaien, zodra centrale banken bang worden voor een diepe recessie en weer flink gas geven. Het is echter de vraag of dan nieuwe toppen bereikt worden, omdat we dan te hoge inflatie de aandelen steeds meer parten zien spelen.

De aandelen in Europa zien we het hierbij voorlopig relatief iets slechter doen, omdat we de ECB verder zien gaan met verkrappen dan de Fed.

Aandelen in opkomende landen kunnen het relatief juist iets beter doen. Voor hen zijn lagere dollarrentes en neerwaartse druk op de dollar gunstig.

EUR/USD

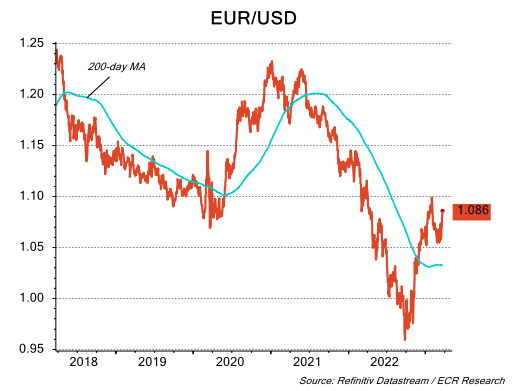

De Fed heeft even de geldkraan open moeten draaien om de problemen bij de banken op te vangen. Hierdoor is de dollar onder neerwaartse druk gekomen. Er is echter meer aan de hand. Dat wil zeggen, we verwachten dat de problemen bij de banken er de komende tijd in de VS iets ernstiger uit zullen zien dan in Europa. Daarom zien we de ECB langer haar voet op de monetaire rem houden dan de Fed. Dit zien we dan ook de dollar steeds meer onder neerwaartse druk plaatsen ten opzichte van de euro (de renteverschillen krimpen in).

Daar staat tegenover dat we aandelenkoersen per saldo zien dalen en dat een risk-off-sfeer meestal gunstig voor de Amerikaanse munt is.

Per saldo zien we EUR/USD hierdoor de komende maanden tot kwartalen eerst richting 1,15 en later richting 1,20 trekken. Op de kortere termijn zou echter een terugval richting 1,06 en het voorlopig niet uitbreken boven de weerstandszone 1,10 – 1,12 niet verbazen.

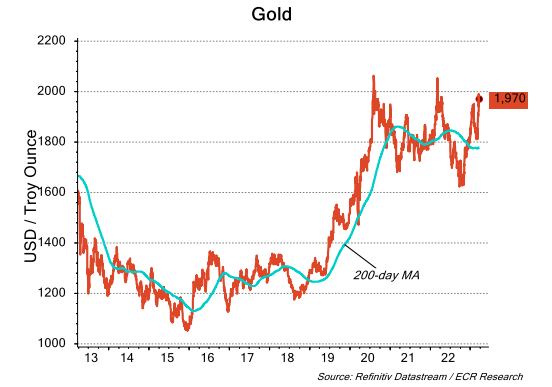

Goud

De omstandigheden voor goud zijn sterk verbeterd. De hoge inflatie kan door de problemen bij de banken maar zeer moeilijk bestreden worden, zowel op de korte als lange termijn. Dit neemt niet weg dat de economieën nu richting een recessie afglijden, waardoor de inflatie gaat dalen, maar de centrale banken nog niet op het monetaire gaspedaal kunnen trappen. Dit is in principe negatief voor de goudprijs. Maar onder die omstandigheden vallen ook aanhoudende problemen bij de banken te verwachten. Dit is juist weer positief voor goud.

Per saldo houden we op kortere termijn rekening met een correctie van de goudprijs naar circa $1880, maar zien we het komend jaar de prijs oplopen naar circa $2400 en later naar circa $3000. In ieder geval zou een uitbraak boven $2100 zeer positief zijn.

Overige inflation hedges

Overige inflation hedges – andere edelmetalen, onroerend goed, grondstoffen en dergelijke – zien we in principe het patroon van de goudprijs volgen. Grondstoffen en commercieel onroerend goed zijn de komende tijd echter gevoeliger voor de afzwakking van de economie.

Heeft u vragen over dit rapport? Of over ontwikkelingen in de financiële markten? Of over uw risk management in meest brede zin? Neem contact op met onze onafhankelijke rente-, valuta- en commodity adviseurs. Per telefoon op 030-8201221 of per email icc@icc-consultants.nl.

Disclaimer: Beweringen en meningen, geuit in deze blog/column, zijn de persoonlijke mening van de auteur e/o gastbloggers. Deze staan los van eventuele officiële standpunten van personen, bedrijven of organisaties, dan wel bedrijven en organisaties die expliciet vermeld staan in de gepubliceerde blogs & teksten.

De artikelen in ons blog vormen een weerspiegeling van de opinie van de auteur en niet van The Silver Mountain B.V. Deze artikelen zijn bedoeld om u te helpen een mening te vormen over de edelmetaalmarkt en constitueren geen advies. De inhoud is met de grootst mogelijke zorg samengesteld, maar The Silver Mountain accepteert geen verantwoordelijkheid voor eventuele onjuistheden. Alleen u kan beslissen wat de juiste manier is om uw vermogen te beheren.

Uitgelichte producten

Geschreven door:

Daan Wesdorp

Marketing | Aandelen, cryptocurrencies en edelmetalenDaan begon zijn carrière bij The Silver Mountain als stagiair. Na het behalen van zijn diploma Business Studies met specialisatie in Banking & Insurance, trad hij in dienst als junior accountmanager. Tijdens een 6 maanden durende reis door Azië bleef Daan op afstand betrokken, wat zijn interesse wekte voor een rol binnen het marketingteam. Momenteel draagt hij bij aan het bevorderen van de toegankelijkheid, veiligheid en transparantie van fysieke zilver- en goudaankopen.

Daans brede interesses, met een constante focus op de financiële markt, werden al vroeg duidelijk toen hij in 2016 de eerste prijs won op het Comenius College in Hilversum met zijn profielwerkstuk over cryptocurrency. Hij presenteerde zijn bevindingen destijds aan de burgemeester van Hilversum. Zijn onderwijsachtergrond richtte zich op de aandelenmarkt en het bankwezen, en in 2020 behaalde Daan zijn Wft-basis certificaat, waardoor hij gekwalificeerd is voor basisadvies over financiële producten.

Binnen The Silver Mountain heeft Daan zich ontwikkeld tot een edelmetaalexpert. Een enkeling zal hem dan ook (her)kennen van ons kantoor in Baarn, waar hij enige tijd klanten heeft geholpen.

Nieuwsbrief

Wees de eerste die kennismaakt met de nieuwste producten en het laatste nieuws omtrent edelmetaal.