De hiërarchie van geld en de zaak voor $8.000 goud

Door Jan Nieuwenhuijs van Gainesvillecoins.

In de hiërarchie van geld is goud superieur aan fiat geld. Historisch gezien werden de afgelopen decennia gekenmerkt door vertrouwen in fiatgeld, waarbij fiat het leeuwendeel van de wereldwijde internationale reserves vormde. De oorlog tussen Rusland en Oekraïne (en bij uitbreiding West en Oost), inflatie en systeemrisico’s keren deze trend. Een goudwaarderingsmodel voor de lange termijn, dat ervan uitgaat dat goud het grootste deel van de internationale reserves zal uitmaken, suggereert dat de goudprijs de komende tien jaar de $8.000 zal overschrijden.

De trend dat centrale banken de goudreserves vergroten, zal zich waarschijnlijk voortzetten.

De hiërarchie van geld

Door de analyses van Zoltan Pozsar een paar jaar te lezen, ging ik boeken lezen en lezingen volgen van zijn intellectuele mentor Perry Mehrling, hoogleraar internationale politieke economie. Volgens Mehrling is er een natuurlijke hiërarchie van geld, te visualiseren als een piramide.

.png)

Piramide van de hiërarchie van geld.

Aan de top van de piramide zit het ultieme geld, dat schaars is, universeel geaccepteerd en geen tegenpartijrisico heeft omdat het niemands aansprakelijkheid is: goud. Onder goud bevinden zich nationale valuta’s die zijn uitgegeven door centrale banken. Dan komen deposito’s die zijn gecreëerd door commerciële banken. Onderaan staan effecten, zoals obligaties en aandelen.

Omdat alles onder goud uit het niets kan worden gecreëerd, kan de basis van de piramide gemakkelijk worden verbreed. Gedurende de hele conjunctuurcyclus worden balansen (activa en passiva) uitgebreid – er wordt krediet gecreëerd – wat een economische bloei veroorzaakt. Tijdens een recessie trekken de balansen samen en verandert de vorm van de piramide.

Horizontaal gaat het bij de piramide allemaal om kwantiteit en hefboomwerking. Verticaal gaat de piramide over kwaliteit: hoe hoger, hoe beter de kwaliteit van geld.

Van Mehrling :

In een hausse begint krediet op geld te lijken. Kredietvormen worden veel liquider, ze worden veel bruikbaarder om betalingen mee te doen. En in samentrekking kom je erachter dat wat je hebt geen geld is, het is eigenlijk krediet. Bij een contractie kom je erachter dat goud en valuta niet hetzelfde zijn. Dat goud is beter. U ontdekt dat deposito’s en valuta niet hetzelfde zijn. Die munt is beter.

Nu mijn interpretatie…

Een goudwaarderingsmodel voor de lange termijn

Wat er de afgelopen decennia is gebeurd, na het doorbreken van de goudstandaard in 1971, is een enorme toename van het aanbod van fiatgeld, krediet en effecten. De piramide is uit vorm met een kleine punt en een dikke buik. De wereldwijde schuld in verhouding tot het bbp bevindt zich in de buurt van het hoogste punt ooit in 2020.

Beleidsmakers zullen niet toestaan dat de schuld in gebreke blijft – een inkrimping van het krediet – omdat het wereldwijde financiële systeem te groot en verweven is geworden. Eén wanbetaling te veel kan de stabiliteit van de hele regeling in gevaar brengen. De enige manier om de vorm van de piramide te herstellen is door de goudprijs te verhogen.

In een eerder artikel bespraken we de relatie tussen de prijs van goud en aandelen over de afgelopen honderd jaar. Dit zijn dynamieken tussen de top van de piramide en de onderkant. We concludeerden dat de huidige daling van de kapitalisatie van de aandelenmarkt, in verhouding tot het bbp, een signaal is voor een nieuwe goud-bullmarkt.

.png)

In een economische neergang daalt de Amerikaanse aandelenmarktkapitalisatie ten opzichte van het bbp en wordt de dollar gedevalueerd via een van de vier geldprijzen (pari, rentetarieven, wisselkoersen, prijsniveau) om de economie te stimuleren. Als gevolg hiervan stijgt de prijs van in dollars uitgedrukt goud.

In het artikel van vandaag zullen we Mehrling’s hiërarchie van geld gebruiken en de relatie tussen nationale valuta’s en goud onderzoeken om een idee te krijgen van waar de goudprijs naartoe gaat.

Centrale banken hebben sinds 2008 zoveel ‘geld’ gecreëerd dat vanuit economisch perspectief de relatie met bankdeposito’s is verzwakt. Het meten van de waarde van officiële goudreserves versus de monetaire basis (centralebankgeld) voldoet mogelijk niet om de toekomstige prijs van goud te voorspellen.

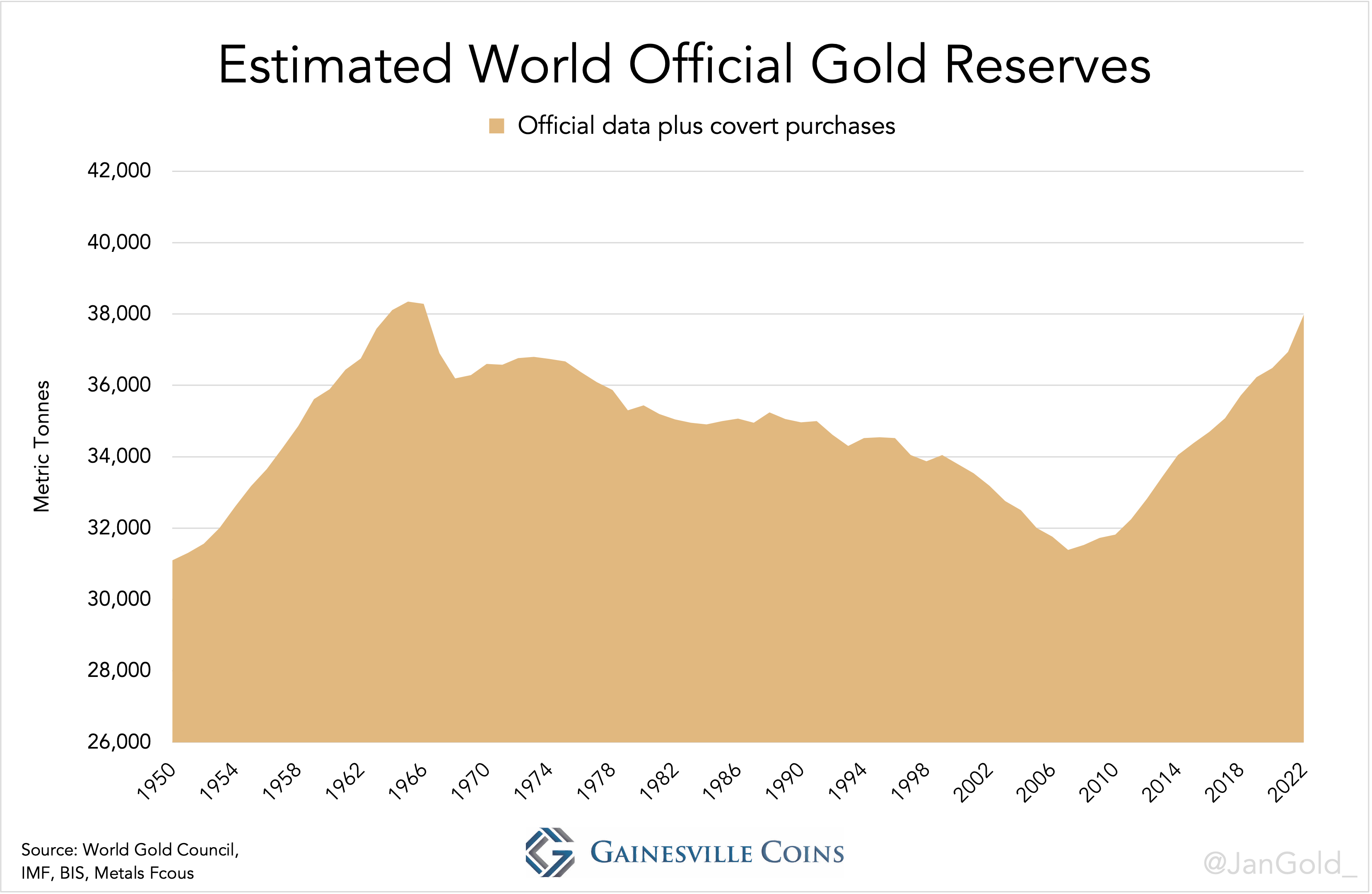

In plaats daarvan zullen we evalueren hoeveel goud centrale banken bereid zijn te houden in verhouding tot vreemde nationale valuta. Met andere woorden, de samenstelling van internationale reserves (deviezen en goud), die hun balans ondersteunen. Door de archieven door te nemen, heb ik een lange reeks gegevens kunnen bedenken van goud als percentage van de internationale reserves van 1880 tot heden*.

.png)

De grafiek toont de officiële goudreserves van de wereld als percentage van de officiële internationale reserves.

*Voor dit artikel heb ik speciale trekkingsrechten, IMF-trancheposities en zilver uitgesloten van internationale reserves, vanwege de consistentie van de gegevensreeksen en omdat ze slechts een klein deel uitmaken van de totale internationale reserves. Gegevens van 1880 tot 1913 zijn voornamelijk afkomstig van Peter Lindert en Timothy Green. De cijfers zijn inclusief officiële goud- en deviezenreserves, niet deviezen van particuliere banken of gouden munten in omloop. Gegevens uit het interbellum zijn afkomstig uit meerdere publicaties van de Volkenbond, de jaarverslagen van de centrale bank, de World Gold Council en de Federal Reserve. Gegevens sinds 1950 zijn afkomstig van het IMF, de World Gold Council, Metals Focus en de BIS. Gegevens van Robert Triffin worden gebruikt als controle op mijn berekeningen. De getallen van 1880 tot 1935 moeten als schattingen worden beschouwd.

Centrale banken hebben in totaal een ongewoon vertrouwen in deviezen, aangezien het percentage van goud in de totale reserves in 2022 goed was voor 16%, tegen een historisch gemiddelde van 59%. Deze centrale banken beginnen echter het vertrouwen te verliezen in de valuta’s die door hun collega’s worden uitgegeven. In 2022 stegen de officiële goudreserves met een record van 1.136 ton, terwijl de deviezenreserves met een record van $950 miljard daalden. Grote aankopen door centrale banken op alle continenten in de afgelopen jaren geven aan hoe centrale banken denken dat het systeem zich zal stabiliseren, door een stijgende goudprijs, wat bevestigt dat ze niet van plan zijn een nieuwe piramide te ontwerpen.

Wereldwijde goudreserves

In het licht van de oorlog, die ervoor zorgde dat de VS de dollarreserves, inflatie en systeemrisico’s van de Russische centrale bank bevroor, is de trend dat goud zijn aandeel in de totale reserves vergroot logisch.

Als we deze trend doortrekken en aannemen dat goud een conservatieve 51% van de wereldwijde internationale reserves uitmaakt, zou de prijs van goud $10.000 per troy ounce moeten zijn. Natuurlijk verhogen de centrale banken tijdens het verhogen van de goudprijs het gewicht van hun goud en verkopen ze deviezen, wat resulteert in een lagere goudprijs die nodig is om het grootste deel van de totale reserves te vormen. Aan de andere kant groeien de balansen van de centrale banken in de loop van de tijd en neemt ook hun vraag naar internationale reserves toe, waardoor goud mogelijk dringend wordt geherwaardeerd .

Ik gebruik centrale banken als proxy voor de hele economie. De particuliere sector bevindt zich in een vergelijkbaar schuitje als centrale banken: ze hebben ook weinig blootstelling aan goud versus kredietactiva. Het zijn zeker niet alleen de centrale banken die de prijs zullen opdrijven. Laten we zeggen dat $8.000 per ounce, een gemiddeld cijfer, het aandeel van goud in de totale reserves boven de 50% zou brengen.

Klik hier om de geanimeerde grafiek te bekijken!

Conclusie

Door de eeuwen heen stijgt de prijs van goud altijd omdat de beschikbare hoeveelheid fysiek metaal onvoldoende is om aan de liquiditeitsbehoeften van de mensheid te voldoen. Nationale valuta’s devalueren ten opzichte van goud om de liquiditeit te vergroten is een feit.

Vroeger werden munten in waarde verlaagd door hun edelmetaalgehalte te verlagen, wat resulteerde in meer nationale valuta. Sinds de goudstandaard in 1971 werd losgelaten, kan fiatgeld worden gecreëerd met een druk op de knop, gericht op het stimuleren van groei of het revitaliseren van de basis van de piramide. Maar de top volgt onvermijdelijk. De prijs van goud moet omhoog om de vorm van de piramide te resetten. Nu – gegeven oorlog, inflatie en systeemrisico’s – zal een van die momenten zijn waarop de goudprijs zich moet aanpassen.

Bronvermelding

Bank for International Settlements (BIS), Annual and Monthly Reports.

Banca D’Italia (1987). Gold In the International Financial System.

Bloomfield, A. I. (1963). Short-Term Capital Movements Under the Pre-1914 Gold Standard.

Board of Governors of the Federal Reserve System (1943). Banking and Monetary Statistics 1914-1941. Part 1.

Eichengreen, B. & Flandreau, M. (2009). The rise and fall of the dollar (or when did the dollar replace sterling as the leading reserve currency?)

Green, T. (1999, for the World Gold Council). Central Bank Gold Reserves. An historical perspective since 1845.

International Monetary Fund. International Financial Statistics.

League of Nations, multiple publications.

Lindert, P. H. (1967). Key Currencies and The Gold Exchange Standard, 1900-1913.

Lindert, P. H. (1969). Key Currencies and Gold 1900-1913.

Mehrling, P. (2012). Economics in Money and Banking.

Triffin, R. (1961) Gold and the Dollar Crisis, The Future of Convertibility.

Triffin, R. (1964). The Evolution of the International Monetary System: Historical Reappraisal and Future Perspectives.

World Gold Council, Gold Demand Trends reports and Datahub.

Disclaimer: Beweringen en meningen, geuit in deze blog/column, zijn de persoonlijke mening van de auteur e/o gastbloggers. Deze staan los van eventuele officiële standpunten van personen, bedrijven of organisaties, dan wel bedrijven en organisaties die expliciet vermeld staan in de gepubliceerde blogs & teksten.

De artikelen in ons blog vormen een weerspiegeling van de opinie van de auteur en niet van The Silver Mountain B.V. Deze artikelen zijn bedoeld om u te helpen een mening te vormen over de edelmetaalmarkt en constitueren geen advies. De inhoud is met de grootst mogelijke zorg samengesteld, maar The Silver Mountain accepteert geen verantwoordelijkheid voor eventuele onjuistheden. Alleen u kan beslissen wat de juiste manier is om uw vermogen te beheren.

Uitgelichte producten

Geschreven door:

Daan Wesdorp

Marketing | Aandelen, cryptocurrencies en edelmetalenDaan begon zijn carrière bij The Silver Mountain als stagiair. Na het behalen van zijn diploma Business Studies met specialisatie in Banking & Insurance, trad hij in dienst als junior accountmanager. Tijdens een 6 maanden durende reis door Azië bleef Daan op afstand betrokken, wat zijn interesse wekte voor een rol binnen het marketingteam. Momenteel draagt hij bij aan het bevorderen van de toegankelijkheid, veiligheid en transparantie van fysieke zilver- en goudaankopen.

Daans brede interesses, met een constante focus op de financiële markt, werden al vroeg duidelijk toen hij in 2016 de eerste prijs won op het Comenius College in Hilversum met zijn profielwerkstuk over cryptocurrency. Hij presenteerde zijn bevindingen destijds aan de burgemeester van Hilversum. Zijn onderwijsachtergrond richtte zich op de aandelenmarkt en het bankwezen, en in 2020 behaalde Daan zijn Wft-basis certificaat, waardoor hij gekwalificeerd is voor basisadvies over financiële producten.

Binnen The Silver Mountain heeft Daan zich ontwikkeld tot een edelmetaalexpert. Een enkeling zal hem dan ook (her)kennen van ons kantoor in Baarn, waar hij enige tijd klanten heeft geholpen.

Nieuwsbrief

Wees de eerste die kennismaakt met de nieuwste producten en het laatste nieuws omtrent edelmetaal.